Producción: Tomás Lukin

|

| El Foro Económico Mundial que se hace cada año en Davos, Suiza, es un espacio dominado por la ortodoxia que criticaba Maris. |

|

-“Si la economía es la ciencia que sólo trata sobre ‘confianza’, entonces el economista más importante es Freud.”

|

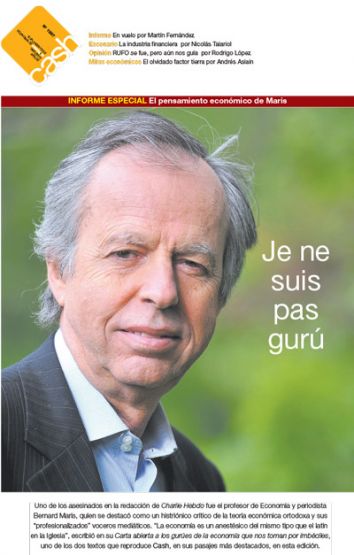

El profesor de Economía, Bernard Maris, fue asesinado en el atentado a

la revista francesa Charlie Hebdo. El periodista era un histriónico

crítico de la teoría económica ortodoxa y sus “profesionalizados”

voceros mediáticos. “La economía es un anestésico del mismo tipo que el

latín en la Iglesia, y sin duda ha ganado mucho allí donde la religión

ha perdido mucho. Hay una dimensión de trance en la oración común, que

se encuentra en la alabanza económica a la confianza, cantada en canon

en las reuniones del G-7 y en otras. No hace falta ser clérigo para ver

una utopía en la economía ortodoxa, la ley de la oferta y la demanda y

el liberalismo idealizado, como en el comunismo; y como en él, una

religión con sus fieles, sus papas, sus inquisidores, sus sectas, su

ritual, su latín (las matemáticas), sus apóstatas, y quizás un día su

Pascal y su Chateaubriand”, sostiene Maris en uno de los textos

recopilados en Carta abierta a los gurúes de la economía que nos toman

por imbéciles (Gránica 2001), que reproduce Cash en algunos de sus

pasajes más destacados. El texto –una pobre traducción al español de los

escritos del francés– ya no se consigue en las librerías, aunque es

posible encontrarlo en alguna estantería de usados.

Maris era uno de los fundadores y accionistas de la editorial a

cargo de la publicación de Charlie Hebdo, dirigente del Partido Verde

francés, vicepresidente del Consejo Científico de Attac y desde 2012

miembro del Consejo General del Banco de Francia. “Los medios

comprendieron muy rápidamente el beneficio que podían obtener de que la

‘ciencia’ económica fuera la única donde el debate sea casi permanente,

en el sentido interminable y escolástico. ¿Se imaginan a físicos

discutiendo incansablemente, día tras día, acerca de la caída de los

cuerpos o la redondez de la Tierra?”, critica Maris. En sus escritos,

Oncle Bernard –el pseudónimo que utilizaba en sus artículos– repudiaba

con ironía a los “mercaderes” de información económica, a quienes

comparaba con astrólogos, hechiceros, brujos y chamanes.

Carta abierta a los gurúes de la economía que nos toman por imbéciles

“Señores que hablan de economía, o más bien que venden sus mentiras

revistiéndolas de economía –después de todo, son cálculos tan valiosos

como cualquier otro, incluso los cálculos económicos–. Ésta no será una

carta de felicitaciones. Y a ustedes, señores economistas, no se los

congratulará tampoco por ir a rebuznar con los asnos, o por dejar que lo

hagan.

”No se celebrará, a unos ni a otros, por sus transformaciones.

¿Adoraban al mercado? Van a destruirlo. ¿Odiaban al Estado? Lo están

pidiendo a gritos. ¿Detestaban los controles de capitales? Están

solicitando un nuevo Bretton Woods. ¿Exaltan a los ‘países emergentes’?

¡Pero esas maravillas de crecimiento, colmadas de capitales, sólo eran

dragones de papel y guaridas de familias mafiosas! ¿Aplaudían la

flexibilidad y la reducción de los costos laborales? Los más limitados y

sectarios de ustedes reconocen que ésas no son las causas del

desempleo.

”Tamaña falta de vergüenza es repugnante.

”Es cierto que renegar de la palabra empeñada es una arraigada

costumbre desde que el mundo es mundo. Pero en ustedes es consustancial.

Cambiar de idea, y explicar todas las cosas y sus opuestas según las

mismas causas, parece inherente a su oficio. De todas formas resulta

increíble... ¿Cómo es posible que renieguen de ustedes mismos hasta ese

punto, y sin riesgos, ni consecuencias? ¿Por qué utilizan la economía

para vender mentiras? ¿Y por qué se les permite usar la economía como

argumento de venta, junto con sonrisas idiotas o pavoneos vacuos?

”¿Quiénes son ustedes, en realidad? ¿Con qué derecho hablan de

economía? ¿Quién los convirtió en reyes por predicar, afirmar y babear

sus grotescos teoremas y sus fatídicas leyes, como la de ‘la oferta y la

demanda’? ¿Son los nuevos augures que examinan lo que llaman

‘estadísticas’ en lugar de lívidas entrañas? ¿Sacerdotes o vírgenes de

una nueva religión en donde el Espíritu Santo se llama Mercado?

¿Empleados de la comunicación? ¿Publicistas –bastante mal pagos– de los

poderosos del mundo? ¿Médicos de Molière, simples estafadores?

”Nos gustaría entender. ¿Por qué esta ciencia económica que empieza

tan alto, desde la filosofía y la lógica, de Ricardo y de Marshall, cayó

al nivel de bullicio de comedor con algunos peones que gritan más

fuerte? ¿Por qué aterrorizan a la gente con un lenguaje abstruso?

”Ustedes, señores expertos, tendrían que explicarnos esto: ¿quiénes

son para tener derecho a equivocarse y confundir a otros, a mentir, a

lanzar gritos de alarma, a alabar un día la desregulación y al otro las

regulaciones, y también lo contrario? ¿Con qué derecho profieren tantas

tonterías por metro cuadrado con toda impunidad? ¿Por qué pueden decir

cualquier cosa?

”Los médicos no tienen libertad para equivocarse, tampoco los

ingenieros, ni los conductores de tren que se arriesgan a la cárcel si

lo hacen. Se les va a pedir que rindan cuentas: es lo mínimo exigible en

la ciencia de lo útil y cuantificable.”

¿Para qué sirven los economistas?

“Si la economía es la ciencia del mercado, no sirven para nada; lo

sabíamos desde hace tiempo (desde Keynes), y ahora tenemos la

confirmación de los más ultraortodoxos (Debreu).

”Si la economía es una ciencia que predice el futuro, entonces el economista más importante es algún astrólogo famoso.

”Si la economía es la ciencia que sólo trata sobre ‘confianza’, entonces el economista más importante es Freud.

”Si la economía es la ciencia que sólo sabe hablar sobre

‘transparencia’, entonces los economistas más importantes son los

contadores, los policías, los agentes aduaneros o los jueces.

”Si la economía es una religión, entonces Michel Camdessus (N. de

R.: ex director gerente del FMI entre 1987 y 2000) es el gran sacerdote,

pero el mejor economista seguirá siendo el papa Juan Pablo II.

”Si la economía es chisme y cuchicheo, muchos periodistas pueden aspirar a recibir la Palma de Oro.

”Toda actividad tiene una utilidad social. Incluso los parásitos son

útiles: permiten que se destaquen las denominadas personas ‘útiles’.

Así como no hay nada ‘dañino’ en la ecología –a excepción de la cabeza

vacía de los cazadores–, es raro no poder asociar una utilidad a alguna

parte del cuerpo social. La parábola de Saint-Simon, que demostró que la

riqueza de Francia no caería si se eliminara a una cantidad de vagos,

escritores y otros, es cuestionable. Es tan discutible como la

inutilidad del griego antiguo y la música que se enseña en las

universidades. Entonces, ¿para qué sirven los casuísticos del

utilitarismo?

”Indiscutiblemente los expertos, los mercaderes de los cuentos

económicos, tienen la función de exorcizar el futuro. En un mundo sin

religión, tienen la misma función que los gurúes y líderes de sectas; y

más de uno combina ambos negocios. Desempeñan también el rol de

hechiceros, chamanes, brujos de las tribus indias que hablan sin cesar

para evitar que el cielo caiga sobre sus cabezas. Son los inagotables

narradores de sociedades irracionales, crédulas, analfabetas de

escritura pero no de cultura, que son sin duda más serenas que las

nuestras.

”¿Para qué tenemos nosotros a los hijos de Smith, Marx y Keynes?

¿Están condenados a cumplir el papel de brujo, gran sacerdote o gurú?

Obvio que no. Ellos pueden denunciar a los mercaderes de la confusión y

promocionar la economía como una ciencia social y no una ciencia dura,

pueden interrogar a la historia y las civilizaciones, pueden reflexionar

sobre el valor y la riqueza. Pueden denunciar la eficiencia y la

productividad o, simplemente, dejar eso a los administradores de

empresa, a quienes les pagan para hacerlo. Y pueden retornar a la

psicología, a la sociología, a la historia y a la filosofía. Pensar

sobre el trabajo, el tiempo, el dinero. En síntesis: pueden volver a

Smith, Keynes y Marx.

”También pueden optar por los negocios turbios y vender su hermosa

ciencia por las lentejas del peritaje, y contentarse con el papel de

bufones de los cuales uno se puede burlar dos veces por año, cuando se

presentan las proyecciones de crecimiento, y todos los días, cuando la

mafia rusa recicla los dólares que con falso candor le han prestado.

”Pero en ese caso no deberían hablar de ‘evaluación de calidad’, ni de ‘corrección técnica’.

”Que se pongan un bonete, una nariz roja, que muevan las orejas y se rasquen las axilas.

”’¿Para qué sirven los economistas?’, se preguntará alguien dentro de cien años. Para hacer reír a la gente.”

Cash: http://www.pagina12.com.ar/diario/suplementos/cash/17-8224-2015-01-19.html